Gần đây, Ethena Finance – một dự án phát triển stablecoin tạo ra mức lợi nhuận trên 20% mỗi năm cho người stake đã khiến cộng đồng Defi xôn xao với nhiều ý kiến trái chiều. Trong bài viết hôm nay, mình sẽ phân tích và đưa ra một vài quan điểm cá nhân về Ethena Finance.

Table of Contents

1/ Tổng quan về giao thức

Ethena (@ethena_labs) là một dự án được xây dựng trên Ethereum, phát triển stablecoin USDe – một loại stablecoin phi tập trung được đảm bảo peg bằng phương pháp delta neutral hedge.

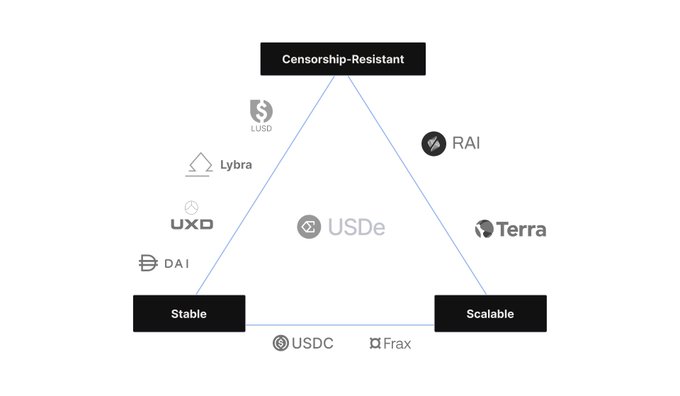

Ý tưởng của Ethena là giải quyết tam đề trong việc phát triển stablecoin hiện tại:

– Các loại stablecoin tập trung như USDT, USDC giữ peg tốt, tuy nhiên kém minh bạch (off-chain) và chịu sự chi phối của các tổ chức.

– Các loại stablecoin phi tập trung như DAI khó khăn trong việc mở rộng (muốn phát hành thêm phải có tài sản thế chấp quá mức).

Ethena đã trải qua 03 vòng gọi vốn với sự tham gia của nhiều quỹ đầu tư nổi tiếng:

2. Mô hình hoạt động của dự án

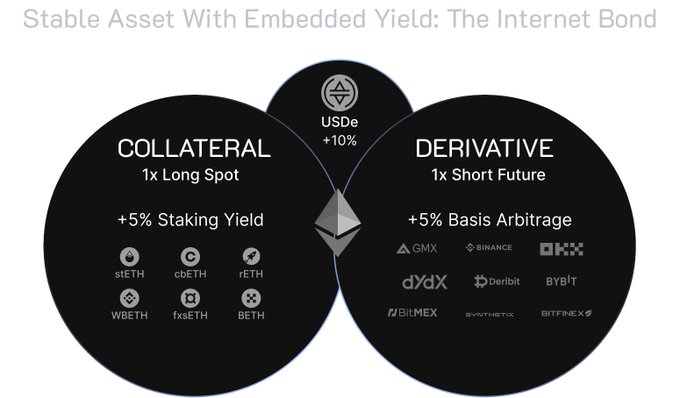

– Dự án cho phép người dùng sử dụng các Liquid Staking Token (LST) như stETH deposit vào giao thức để mint USDe theo giá trị stETH.

– Khi người dùng muốn lấy lại stETH, họ chỉ cần dùng đủ USDe và redeem nhận về stETH.

– Sau khi nhận stETH từ người dùng, Ethena sẽ đồng thời mở một lệnh short tương ứng trên các CEX. Mình sẽ lấy ví dụ chi tiết:

+ Nguyên deposit lượng stETH có giá trị 100$ để mint USDe, Ethena sẽ mở short ETH với vị thế 100$ trên một CEX nào đó.

+ Nếu ETH tăng giá 10%, stETH mà Ethena nhận được từ người dùng cũng tăng 10%, lệnh short ETH giảm 10%, như vậy, tổng vị thế vẫn bằng 0.

+ Nếu ETH giảm giá 10%, stETH mà Ethena nhận được từ người dùng giảm 10%, lệnh short ETH tăng 10%, tổng vị thế vẫn bằng 0.

=> Giao thức luôn đảm bảo được việc duy trì tỉ lệ tài sản thế chấp đảm bảo cho USDe.

3. Các nguồn lợi nhuận cho USDe

Hiện tại, Ethena đang ghi nhận số liệu APY cho việc staking USDe là 24%. Theo dự án, lợi nhuận này đến từ các nguồn sau:

– Lợi nhuận từ các LST như stETH, hiện tại đang có APY rơi vào khoảng 3,4%.

– Lợi nhuận từ phí Funđing và chênh lệch giá cơ bản (basic spread): theo dữ liệu lịch sử, funding dương chiếm hầu hết thời gian, funding âm chỉ khoảng 10,8% trong suốt 03 năm => vị thế short của Ethena sẽ kiếm được lợi nhuận.

(funding dương thì vị thế short sẽ nhận tiền do vị thế long trả; funding âm thì vị thế short sẽ trả tiền cho vị thế long)

Tìm hiểu thêm về funding tại bài viết: https://coin68.com/funding-rate-la-gi-huong-dan-ve-funding-rate-danh-cho-nguoi-moi-bat-dau/

4. Các rủi ro

4.1. Rủi ro về Funding: APY của USDe phụ thuộc phần lớn vào funding. Nếu Funding âm, lợi nhuận sẽ bị giảm mạnh.

4.2. Rủi ro về thanh lý: việc mở lệnh bán trên các CEX khiến rủi ro này xuất hiện. Tuy nhiên, theo Ethena, họ không sử dụng đòn bẩy, vì vậy rủi ro này khá khó xảy ra.

4.3. Rủi ro về lưu ký tài sản: Ethena lưu ký stETH và các loại tài sản của người dùng đưa vào giao thức bằng các giải pháp off-chain. Nếu các bên thứ 03 này gặp vấn đề sẽ tạo ra rủi ro cho giao thức.

4.4. Rủi ro các CEX: việc sử dụng các sàn CEX để mở lệnh bán mang lại thanh khoản lớn cho dự án, nhưng cũng sẽ có rủi ro nếu các CEX bị tấn công, hoặc phải đóng cửa.

4.5. Rủi ro về tài sản thế chấp: việc sử dụng LST khiến Ethena gặp rủi ro khi LST bị mất peg, ngưng hoạt động…

5. Các giải pháp phòng ngừa

– Trong 05 rủi ro nói trên, rủi ro về funding là điều dễ xảy ra nhất. Rủi ro thanh lý khó xảy ra vì không có đòn bẩy. 03 rủi ro còn lại được giảm thiếu tối đa bằng cách lựa chọn các bên lưu ý, cex và LST tốt nhất trên thị trường.

– Để giải quyết rủi ro về việc lỗ khi funding âm, dự án thiết lập Quỹ bảo hiểm. Quỹ này sẽ chi trả cho phần lỗ funding âm tạo ra. Theo Chaos Labs, quỹ bảo hiểm này cần 33 triệu USD cho mỗi 1 tỷ USD của USD.e

– Bên cạnh đó, APR của các LST hiện khoảng 3,4% có thể chịu được funding âm trong một khoảng thời gian nhất định.

– Nếu Funding âm diễn trong thời gian quá dài, vượt ngưỡng chịu đựng của các biện pháp trên, APY của USDe giảm, dẫn đến người dùng bị lỗ => họ sẽ dùng USDe redeem nhận về tài sản thế chấp => nguồn cung USDe thu hẹp => lệnh short giảm volume => không còn thua lỗ.

6. Tình hình hiện tại

Ethena đã thu hút được gần 438 triệu USD vào giao thức, số lượng users là hơn 26 nghìn và mức Yield hiện tại là 24%.

Hiện tại, giao thức đang chiếm hơn 5,5% tổng OI của Ethereum hiện tại: https://coin68.com/ethena-chiem-55-open-interest-hop-dong-tuong-lai-vinh-cuu-ethereum-toan-cau/

7. Một vài quan điểm cá nhân

(1) Trước đây, UXD () đã thực hiện một cơ chế tương tự. Tuy nhiên, thời điểm đó chưa có LST (1 loại tài sản tạo ra lợi nhuận). Việc kết hợp giữa LST và cơ chế delta neutral hedge là một hướng đi mới, sáng tạo.

(2) Mô hình hoạt động của USDe thực chất không giống như một stablecoin (vốn là một loại tài sản dùng để thanh toán, lưu trữ giá trị…). Mô hình này tương tự như một loại bond (trái phiếu) với peg 1USD.

(3) Mấu chốt ở đây là việc thu hút TVL thông qua APY cao (hơn 2x%). Khá nhiều người lo ngại đây sẽ là mô hình LUNA-UST thứ hai. Như đã phân tích ở trên, lợi nhuận chủ yếu đến từ Funding Rate, chính vì vậy, mô hình sẽ bền vững nếu Ethena thực sự tạo ra được lợi nhuận dựa trên Delta Neutral Hedge ở mức trên 10% trung bình mỗi năm. Điều này khiến mình suy nghĩ khá nhiều vì:

+ Delta neutral hedge được biết đến như là một phương thức phòng thủ (hạn chế rủi ro) hơn là một phương thức tạo ra lợi nhuận cao.

+ Các dữ liệu về funding rate trong quá khứ có thể bị sai lệch, đặc biệt là khi xuất hiện dạng giao thức như Ethena. Funding trong một thị trường có 100 triệu USD short sẽ khác 1 tỷ USD short và khác 10 tỷ USD short.

(4) stETH và các LST khác là tài sản thế chấp cho vị thế short trên sàn của Ethena. Nếu các loại tài sản này mất peg sẽ có một số kịch bản xảy ra:

+ Lido và các giao thức lớn phải ra tay cứu peg stETH. Nếu về peg, không còn gì để bàn.

+ Nếu đã cứu mà vẫn không thể cứu được => vị thế short của Ethena sẽ không đủ tài sản bảo đảm => phải dùng đòn bẩy hoặc chấp nhận thanh lý lệnh. Sau đó, người dùng tiếp tục redeem lấy stETH tháo chạy => giao thức thiệt hại nặng nề.

(5) Các kịch bản xấu có thể xảy ra, nhưng sẽ là khi TVL của Ethena lớn hơn mức này khá nhiều. Vì vậy, nếu anh em muốn degen, lời khuyên của mình là “vô sớm” và “quản lý rủi ro” tốt.

Lưu ý: Bài viết chỉ cung cấp góc nhìn và không phải là lời khuyên đầu tư.

- Nếu bạn cần Team chạy quảng cáo tiền điện tử uy tín, liên hệ Click Digital ngay.

Giới thiệu token Saigon (SGN):

- Đầu tư vào các công ty quảng cáo blockchain hàng đầu bằng cách MUA token Saigon (SGN) trên Pancakeswap: https://t.co/KJbk71cFe8/ (đừng lo lắng về tính thanh khoản, hãy trở thành nhà đầu tư sớm)

- Được hỗ trợ bởi Công ty Click Digital

- Nâng cao kiến thức về blockchain và crypto

- Lợi nhuận sẽ dùng để mua lại SGN hoặc đốt bớt nguồn cung SGN để đẩy giá SGN tăng.

- Địa chỉ token trên mạng BSC: 0xa29c5da6673fd66e96065f44da94e351a3e2af65

- Twitter: https://twitter.com/SaigonSGN135/

- Staking SGN: http://135web.net/

- If you’d like to invest in top blockchain advertising companies, just BUY Saigon token (SGN) on Pancakeswap: https://t.co/KJbk71cFe8/ (do not worry about low liquidity, be the early investor)

- Backed by Click Digital Company

- Enhancing blockchain and crypto knowledge

- The profits will be used to repurchase SGN or burn a portion of the SGN supply to drive up the SGN price.

- BSC address: 0xa29c5da6673fd66e96065f44da94e351a3e2af65

- Twitter: https://twitter.com/SaigonSGN135′

- Staking SGN: http://135web.net/

Digital Marketing Specialist