Với việc áp dụng tiền điện tử và các tài sản kỹ thuật số khác trên toàn cầu ngày càng tăng, các ngân hàng trung ương đã thừa nhận nhu cầu về một giải pháp thay thế cho tiền truyền thống và tiền ngân hàng trung ương. Central bank digital currencies (CBDC) là tiền kỹ thuật số do ngân hàng trung ương phát hành có thể cải thiện tính hiệu quả và tính toàn diện của các hệ thống thanh toán ngày nay.

Hiện tại, có các loại CBDC sau:

- Wholesale CBDC (wCBDC)

- Retail CBDC (rCBDC)

- Wrapped CBDC

- Direct CBDC

- Indirect CBDC hoặc Intermediated CBDC

- Hybrid CBDCs (hCBDC): CBDC lai, kết hợp 2 loại CBDC bên trên

- Synthetic CBDC (sCBDC)

Bài viết dưới đây của Click Digital sẽ đề cập tới từng loại CBDC bên trên.

Table of Contents

1. Wholesale CBDC (wCBDC) là gì? Dành cho các tổ chức lớn? Công dụng?

1.1. Whole CBDC là gì?

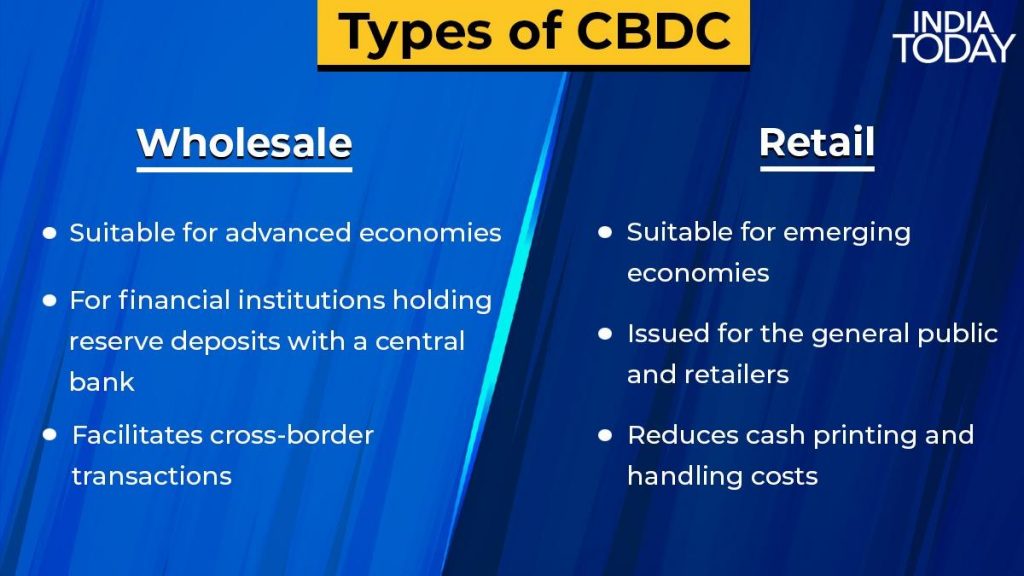

Wholesale CBDC (wCBDC) là tiền kỹ thuật số do ngân hàng trung ương phát hành (CBDC), được sử dụng độc quyền bởi các ngân hàng trung ương, ngân hàng thương mại hoặc các tổ chức tài chính lớn để giải quyết các giao dịch với khối lượng lớn.

Wholesale CBDC dịch ra nghĩa là CBDC ở cấp độ đại lý.

Về bản chất, Wholesale CBDC đặc biệt thích hợp cho các giao dịch lớn, khổng lồ, tần suất thấp, chẳng hạn như thanh toán giao dịch chứng khoán hoặc chuyển tiền giữa các ngân hàng. Do đó, các tổ chức tài chính và những người tham gia thị trường tài chính lớn sử dụng Wholesale CBDC để tạo điều kiện thuận lợi cho việc thanh toán liên ngân hàng và các khoản thanh toán lớn khác.

Các giao dịch của Wholesale CBDC được lưu lại trên blockchain và sổ cái phân tán, giúp mang lại sự minh bạch và có khả năng truy xuất nguồn gốc cao hơn trong các giao dịch tài chính, điều này có thể giúp giảm rủi ro gian lận và cải thiện tính toàn vẹn chung của hệ thống tài chính.

1.2. Công dụng và lợi ích của Wholesale CBDC

- Để bắt đầu với việc sử dụng đơn giản, Wholesale CBDC có thể dễ dàng tạo điều kiện thanh toán xuyên biên giới giữa các ngân hàng và tổ chức tài chính khác, giảm chi phí và độ phức tạp của các giao dịch này bằng cách loại bỏ các trung gian, bên cạnh việc cải thiện tốc độ và độ tin cậy của thanh toán.

- Điều thú vị là Wholesale CBDC có thể được sử dụng làm tài sản thế chấp trong các giao dịch tài chính, cung cấp một cách mới để quản lý rủi ro và cho phép nhiều loại tài sản làm tài sản thế chấp hơn.

- Về mặt chính sách, ngân hàng trung ương cũng có thể sử dụng Wholesale CBDC để cung cấp thanh khoản cho các tổ chức tài chính trong thời điểm căng thẳng, giúp duy trì sự ổn định tài chính và hỗ trợ hệ thống tài chính hoạt động trơn tru.

- Và bằng cách kiểm soát nguồn cung Wholesale CBDC, ngân hàng trung ương có thể sử dụng nó như một công cụ trực tiếp cho chính sách tiền tệ, được cho là có tầm quan trọng ngày càng tăng, nhất là trong thời kỳ lạm phát đình trệ và lãi suất cao.

1.3. Ví dụ về các quốc gia đang sử dụng hoặc nghiên cứu Wholesale CBDC

Nhiều ngân hàng trung ương trên toàn thế giới hiện đang khám phá hoặc thử nghiệm Wholesale CBDC. Ví dụ:

- Ngân hàng Canada đã tiến hành nghiên cứu về việc sử dụng Wholesale CBDC để thanh toán liên ngân hàng và hoàn thành một số dự án thí điểm thành công.

- Ngân hàng Trung ương Châu Âu cũng đang khám phá việc sử dụng Wholesale CBDC cho thanh toán liên ngân hàng và thành lập một lực lượng đặc nhiệm để đánh giá lợi ích và rủi ro tiềm ẩn của Wholesale CBDC cho khu vực đồng euro.

- Ở châu Á, Ngân hàng Nhật Bản cũng đang nghiên cứu việc sử dụng Wholesale CBDC để thanh toán liên ngân hàng và đã công bố kế hoạch thực hiện một dự án thí điểm.

- Hơn nữa, Ngân hàng Nhân dân Trung Quốc đã tích cực nghiên cứu và phát triển Wholesale CBDC, được gọi là Digital Currency Electronic Payment (DCEP) (Thanh toán điện tử tiền tệ kỹ thuật số) và đã thực hiện một số dự án thí điểm ở nhiều thành phố khác nhau trên cả nước.

- Mới đây, ngân hàng Thanh toán Quốc tế (BIS) và các ngân hàng trung ương của Pháp, Singapore và Thụy Sĩ đã kết thúc thành công Dự án Mariana. Dự án đã thử nghiệm giao dịch và thanh toán xuyên biên giới các loại Wholesale CBDC giữa các tổ chức tài chính. Dự án Mariana được phát triển bởi ba trung tâm Trung tâm Đổi mới BIS (Trung tâm Trung tâm Thụy Sĩ, Singapore và Eurosystem) cùng với Ngân hàng Pháp, Cơ quan Tiền tệ Singapore và Ngân hàng Quốc gia Thụy Sĩ.

2. Retail CBDC (rCBDC) là gì? Dành cho công chúng

2.1. Retail CBDC là gì?

Retail CBDC (rCBDC) là tiền kỹ thuật số do ngân hàng trung ương phát hành (CBDC), được sử dụng bởi công chúng (người dân, tổ chức tư nhân) thay thế cho tiền mặt trong các hoạt động thanh toán thường ngày.

Retail CBDC dịch ra nghĩa là CBDC bán lẻ.

Tương tự như Wholesale CBDC, các giao dịch của Retail CBDC cũng được ghi lại trên blockchain.

2.2. Công dụng và lợi ích của Retail CBDC

- Retail CBDC có thể được sử dụng làm phương tiện thanh toán cho hàng hóa và dịch vụ quốc gia, cung cấp giải pháp thay thế cho tiền mặt thực tế hoặc phương thức thanh toán điện tử truyền thống.

- Retail CBDC có thể tạo điều kiện thuận lợi cho thanh toán xuyên biên giới, giảm chi phí và độ phức tạp của các giao dịch này, đồng thời cải thiện tốc độ và độ tin cậy của việc thanh toán.

- Ngân hàng trung ương có thể sử dụng Retail CBDC để cung cấp thanh khoản cho thị trường, giúp duy trì sự ổn định tài chính và hỗ trợ hệ thống tài chính hoạt động trơn tru.

- Và ở những quốc gia nơi khả năng tiếp cận các dịch vụ tài chính truyền thống bị hạn chế, Retail CBDC có thể cung cấp một giải pháp thay thế cho các cá nhân và doanh nghiệp truy cập và sử dụng tiền kỹ thuật số.

- Cuối cùng, giống như Wholesale CBDC, ngân hàng trung ương có thể sử dụng Retail CBDC làm công cụ điều hành chính sách tiền tệ bằng cách điều chỉnh lãi suất.

2.3. Ví dụ về các quốc gia đang sử dụng hoặc nghiên cứu Retail CBDC

- Ngân hàng Nhân dân Trung Quốc đã tích cực nghiên cứu và phát triển Retail CBDC, DCEP hoặc đồng nhân dân tệ kỹ thuật số, ra mắt tại Trung Quốc vào năm 2020. Đồng nhân dân tệ kỹ thuật số ngày càng có thể được sử dụng để mua tại các thương gia tham gia hoặc chuyển tiền giữa các cá nhân.

- Hơn nữa, Ngân hàng Trung ương Bahamas đã ra mắt Retail CBDC, được gọi là Sand Dollar, mà công chúng sử dụng cho thanh toán điện tử.

- Tương tự như vậy, Ngân hàng Trung ương Đông Caribe (ECCB) cũng đã ra mắt Retail CBDC, được gọi là Đô la kỹ thuật số Đông Caribe (DXCD), hiện đang được công chúng sử dụng tại các quốc gia thuộc liên minh tiền tệ ECCB.

- Ngân hàng Thái Lan đang đánh giá tính khả thi và lợi ích tiềm năng của Retail CBDC.

- Nigeria cũng chuyển hướng từ bỏ tiền mặt vật chất để làm cho hệ thống thanh toán của mình hiệu quả hơn, giảm chi phí dịch vụ ngân hàng và nâng cao hiệu quả của chính sách tiền tệ bằng cách giới thiệu eNaira vào năm 2021.

- Tại Châu Âu, Ngân hàng Thụy Điển đã hoàn thành dự án thí điểm thành công về Retail CBDC. Họ hiện đang tiến hành nghiên cứu sâu hơn về tính khả thi và lợi ích tiềm năng của Retail CBDC, e-krona.

2.4. Sự khác nhau giữa Wholesale CBDC và Retail CBDC

Ngoài những đặc điểm nêu trên, có thêm một số khác biệt quan trọng giữa Wholesale CBDC và Retail CBDC liên quan đến: việc sử dụng chúng, ai sử dụng chúng và tác động của chúng.

- Wholesale CBDC được sử dụng trong thanh toán liên ngân hàng và các giao dịch tài chính khác giữa các tổ chức và những người tham gia thị trường đủ điều kiện khác. Ngược lại, Retail CBDC được lên kế hoạch để công chúng và các tổ chức khác sử dụng.

- Việc tích cực quản lý nguồn cung Retail CBDC có thể mang lại nhiều tác động trực tiếp và tức thời hơn đến nền kinh tế thực. Về lý thuyết, ngân hàng trung ương có thể ấn định lãi suất đối với tiền gửi Retail CBDC hoặc thực hiện các giới hạn về số lượng Retail CBDC mà các cá nhân hoặc doanh nghiệp nắm giữ, trên thực tế sẽ ngay lập tức tác động không chỉ đến nguồn cung mà còn cả nhu cầu về tiền tệ.

- Việc sử dụng Retail CBDC có thể có tác động đáng kể hơn đến mô hình trung gian truyền thống của ngành ngân hàng, vì nó được cho là dành cho công chúng sử dụng và do đó có thể làm giảm nhu cầu về tiền gửi ngân hàng và dịch vụ ngân hàng truyền thống. Mặt khác, việc sử dụng Wholesale CBDC có thể có tác động hạn chế đến mô hình nói trên, vì nó nhằm mục đích thanh toán liên ngân hàng và các giao dịch tài chính khác giữa các tổ chức tài chính.

- Cuối cùng, Wholesale CBDC có thể gây ra ít lo ngại hơn về quyền riêng tư vì nó chủ yếu dành cho mục đích sử dụng của tổ chức và thương mại. Ngược lại, việc sử dụng Retail CBDC có thể gây ra nhiều lo ngại về quyền riêng tư hơn, vì nó được thiết kế để công chúng sử dụng và có thể cho phép ngân hàng trung ương theo dõi và giám sát các giao dịch tài chính của người dùng cá nhân.

3. Wrapped CBDC (wCBDC): phiên bản được bọc, tương thích với blockchain

3.1. Wrapped CBDC là gì?

Wrapped CBDC (wCBDC) là loại tiền kỹ thuật số do ngân hàng trung ương phát hành (CBDC), và có thể sử dụng được trên các nền tảng blockchain. Wrapped CBDC có nghĩa là CBDC được bọc, sử dụng cơ chế giá trị tương đương (như wBTC, wETH,…) để có thể sử dụng được trên nhiều blockchain khác nhau (cross-chain).

3.2. Vấn đề mà Wrapped CBDC giải quyết

Khi người dùng muốn chuyển CBDC qua lại giữa 2 nền tảng khác nhau thì sự không tương thích sẽ khiến việc chuyển tiền này không thực hiện được. Các trường hợp mà 2 nền tảng khác nhau có thể là:

- Chuyển CBDC qua lại giữa hệ thống chính và 1 mạng blockchain

- Chuyển CBDC qua lại giữa 2 hoặc nhiều mạng blockchain khác nhau (cross-chain)

Wrapped CBDC sẽ giải quyết vấn đề này.

3.3. Giải thích cơ chế của Wrapped CBDC

Cơ chế hoạt động của Wrapped CBDC là sẽ khóa hoặc hủy đồng CBDC ở nền tảng gốc và tạo ra một đồng Wrapped CBDC được bọc ở nền tảng đích. Có 3 trường hợp sau:

- Ghi và đúc (Burn and Mint) — CBDC gốc được đốt trên nền tảng gốc và đúc ra phiên bản được bọc (đồng wCBDC) trên nền tảng đích.

- Khóa và đúc (Lock and Mint) — CBDC gốc bị khóa trên nền tảng gốc và đúc ra phiên bản được bọc (đồng wCBDC) trên nền tảng đích.

- Khóa và mở khóa (Lock and Unlock) — CBDC gốc bị khóa trên nền tảng gốc và phiên bản được bọc (đồng wCBDC) sẽ được mở khóa trên nền tảng đích.

Đọc thêm về Wrapped CBDC (wCBDC) tại đây.

4. Direct CBDC là gì?

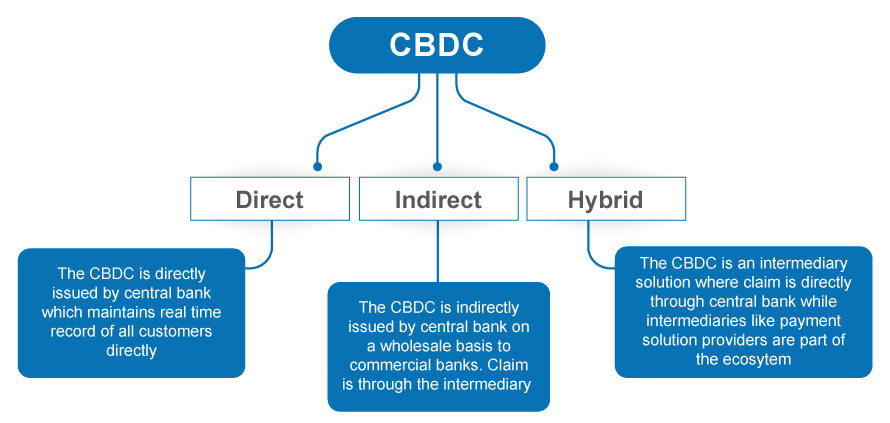

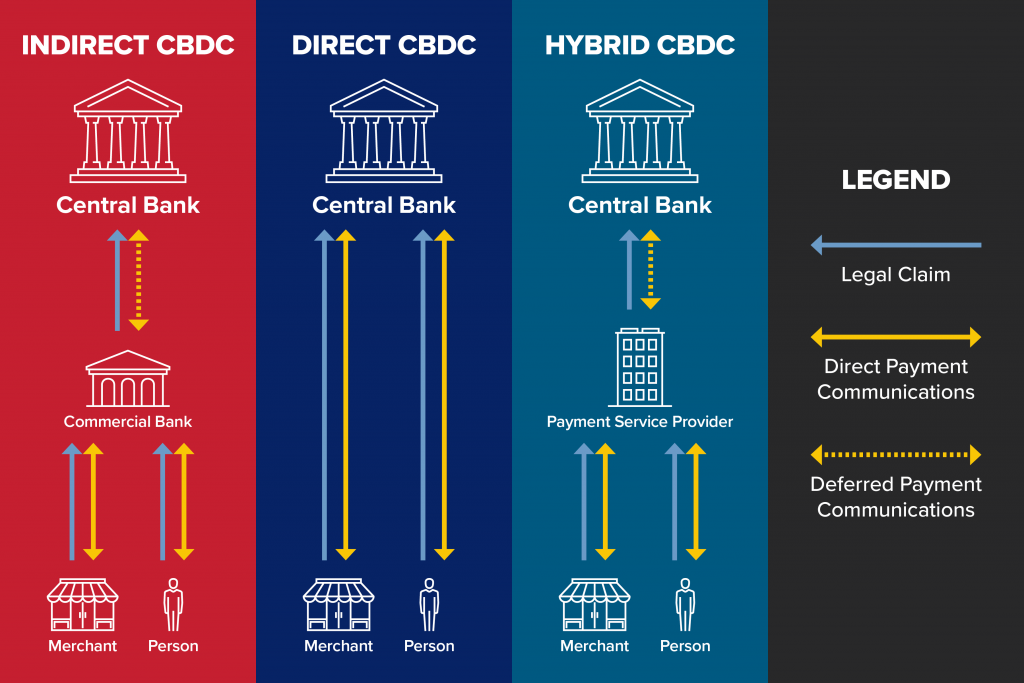

Direct CBDC (CBDC Trực tiếp) là tiền kỹ thuật số do ngân hàng trung ương phát hành trực tiếp, trong đó ngân hàng trung ương lưu giữ hồ sơ về giao dịch và thông tin tất cả khách hàng một cách trực tiếp theo thời gian thực.

5. Indirect CBDC, hay Intermediated CBDC là gì?

Indirect CBDC (CBDC Gián tiếp) hay Intermediated CBDC (CBDC Trung gian) là tiền kỹ thuật số do ngân hàng trung ương phát hành gián tiếp ở cấp độ đại lý cho các ngân hàng thương mại, và các yêu cầu nhận tiền được thực hiện thông qua trung gian.

6. Hybrid CBDC (hCBDC) là gì?

Hybrid CBDC (hCBDC) (CBDC Lai) là tiền kỹ thuật số kết hợp 2 loại bên trên, mang đặc tính của cả 2 loại đó.

Hybrid CBDC có thể kết hợp giữa 2 loại như sau:

- Hybrid CBDC kết hợp giữa Wholesale CBDC và Retail CBDC

- Hybrid CBDC kết hợp giữa Direct CBDC và Indirect CBDC

Hybrid CBDC (khi kết hợp giữa Direct CBDC và Indirect CBDC) là một giải pháp trung gian trong đó yêu cầu nhận tiền được thực hiện trực tiếp thông qua ngân hàng trung ương, trong khi các bên trung gian như nhà cung cấp giải pháp thanh toán cũng là một phần của hệ sinh thái.

7. Synthetic CBDC (sCBDC) là gì?

Synthetic CBDC (sCBDC) là tiền kỹ thuật số được phát hành bởi tư nhân và được backed (hỗ trợ, gắn giá trị) bởi CBDC, tuy nhiên Synthetic CBDC không phải do ngân hàng trung ương phát hành. Synthetic CBDC được phát hành dưới dạng liability (nợ phải trả) của tổ chức tư nhân đó.

Kết: Khi chúng ta chuyển sang một thế giới ngày càng kỹ thuật số, tiềm năng để CBDC cách mạng hóa cách chúng ta giao dịch và trao đổi giá trị là không thể phủ nhận. Trong bài viết bên trên, chúng ta đã tìm hiểu về các loại CBDC. Có rất nhiều loại CBDC được tạo ra với nhiều mục đích để đáp ứng với từng nhu cầu cụ thể. Điều quan trọng tiếp theo là cách các ngân hàng trung ương điều phối các loại CBDC này ra sao để đạt được hiệu quả sử dụng tốt nhất.

Vietnam Pham – Click Digital

- Đầu tư vào các công ty quảng cáo blockchain hàng đầu bằng cách MUA token Saigon (SGN) trên Pancakeswap: https://t.co/KJbk71cFe8 (đừng lo lắng về tính thanh khoản, hãy trở thành nhà đầu tư sớm)

- Được hỗ trợ bởi Công ty Click Digital

- Nâng cao kiến thức về blockchain và crypto

- Lợi nhuận sẽ dùng để mua lại SGN hoặc đốt bớt nguồn cung SGN để đẩy giá SGN tăng.

- Địa chỉ token trên mạng BSC: 0xa29c5da6673fd66e96065f44da94e351a3e2af65

- Twitter: https://twitter.com/SaigonSGN135

- Staking SGN: http://135web.net

- Dịch vụ quảng cáo crypto

- If you’d like to invest in top blockchain advertising companies, just BUY Saigon token (SGN) on Pancakeswap: https://t.co/KJbk71cFe8 (do not worry about low liquidity, be the early investor)

- Backed by Click Digital Company

- Enhancing blockchain and crypto knowledge

- The profits will be used to repurchase SGN or burn a portion of the SGN supply to drive up the SGN price.

- BSC address: 0xa29c5da6673fd66e96065f44da94e351a3e2af65

- Twitter: https://twitter.com/SaigonSGN135

- Staking SGN: http://135web.net

Digital Marketing Specialist