Sau sự kiện các quỹ lớn nộp đơn ETH ETF, trend LSD dự kiến sẽ trở lại.

LSD là gì: Nói một cách vắn tắt: đây những giao thức trung gian cho phép user có thể tham gia stake ETH với số lượng nhỏ, họ gom lại và đem đi stake ở các validator, sau đó người dùng nhận lại một token tương ứng – ví dụ là stETH đại diện.

Phần thưởng Staking sẽ được chia làm các phần: phần lớn là holder của stETH, phần còn lại thuộc về doanh thu dự án, dùng trả thưởng, burn token,… Ngoài LSD, còn có LSDfi (bài viết bên dưới), và các token hưởng lợi từ cuộc chiến LSDwar , Pendlewar như AURA, PNP,…

Table of Contents

1. Những ý chính

- LSDfi là các giao thức DeFi được xây dựng trên cơ sở các phái sinh liquid staking (“LSDs”). Bằng cách cung cấp cơ hội tạo lợi nhuận thêm, các giao thức LSDfi cho phép các chủ sở hữu LSD đặt tài sản của họ vào hoạt động và tối đa hóa lợi nhuận.

- Các giao thức LSDfi đã trải qua một sự tăng trưởng đáng kể về tổng giá trị bị khóa (“TVL”) trong vài tháng qua, được hưởng lợi từ việc áp dụng liquid staking. Tổng TVL trong các giao thức LSDfi hàng đầu đã vượt qua mốc 400 triệu đô la Mỹ, tăng gấp đôi so với một tháng trước.

- Những yếu tố thúc đẩy sự phát triển của LSDfi bao gồm sự tăng trưởng của ETH đặt cược, cũng như sự xâm nhập thấp hiện tại của LSDfi. TVL trong các giao thức LSDfi hiện đại chỉ đại diện cho dưới 3% của tổng thị trường có thể tiếp cận.

- Mặc dù LSDfi mang lại cơ hội hấp dẫn cho chủ sở hữu LSD, người dùng cần nhận thức về các rủi ro liên quan, bao gồm nhưng không giới hạn các rủi ro của việc cắt giảm, rủi ro giá LSD, rủi ro hợp đồng thông minh và rủi ro bên thứ ba.

2. Tình trạng hiện tại của LSDs

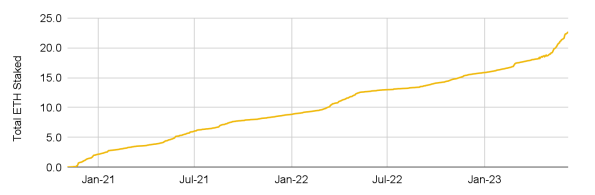

Việc chuyển đổi thành công của Ethereum sang Proof-of-Stake (“PoS”) và việc cho phép rút ETH đã được stake sau nâng cấp Shapella đã đóng góp vào sự phát triển đáng kể trong việc stake.

Hình 1: Tổng ETH đã stake đã tăng nhanh và vượt qua mốc 22,8 triệu ETH

Tương tự, chúng ta cũng đã chứng kiến sự tăng trưởng đáng kể trong các liquid staking derivatives (“LSDs”). Nhắc lại, LSDs là các token được phát hành bởi các nền tảng liquid staking (ví dụ: stETH, rETH, WBETH, vv). Có những khó khăn kỹ thuật đáng kể và yêu cầu vốn lớn để chạy một node đơn lẻ, không phải ai cũng có đủ số vốn để chạy được. Vì vậy, các giao thức liquid staking cho phép nhiều người dùng tham gia quá trình stake với rào cản thấp hơn và đồng thời giữ được thanh khoản của tài sản đã stake. Việc giữ thanh khoản này được thực hiện bằng cách phát hành một token liquid staking cho người dùng của giao thức, sau đó token này có thể được sử dụng để tham gia vào hệ sinh thái crypto rộng hơn.

Hình 2: Số dư liquid staking đã tăng cùng với thị trường stake tổng thể

Nhìn vào cảnh quan stake ETH tổng thể hiện nay, Lido là người chơi lớn nhất với 28,9% thị phần. Sau đó là các sàn giao dịch tập trung như Coinbase, Binance và Kraken. Cũng có một số nhà cung cấp liquid staking nhỏ hơn, nhưng chiếm một tỷ lệ nhỏ hơn trong tổng ETH đã stake.

Hình 3: Thị phza các nhà cung cấp stake ETH dựa trên tiền gửi

Các nhà cung cấp liquid staking phát hành các LSDs riêng của họ, từ đó mở khóa thanh khoản và cho phép chủ sở hữu tham gia vào các cơ hội rộng hơn trong hệ sinh thái crypto. LSDs có thể là các token rebasing hoặc token mang lợi nhuận. Chủ sở hữu của các token rebasing như stETH sẽ trải qua sự thay đổi trong số dư khi cung cấp token thay đổi theo các phần thưởng stake hoặc các mức phạt cắt giảm. Ngược lại, các token mang lợi nhuận phản ánh lợi suất đã tích lũy thông qua các thay đổi trong giá trị token thay vì thay đổi trong số dư.

Hình 4: Các nhà cung cấp liquid staking cho hệ sinh thái Ethereum

Cho đến ngày 14 tháng 06 năm 2023

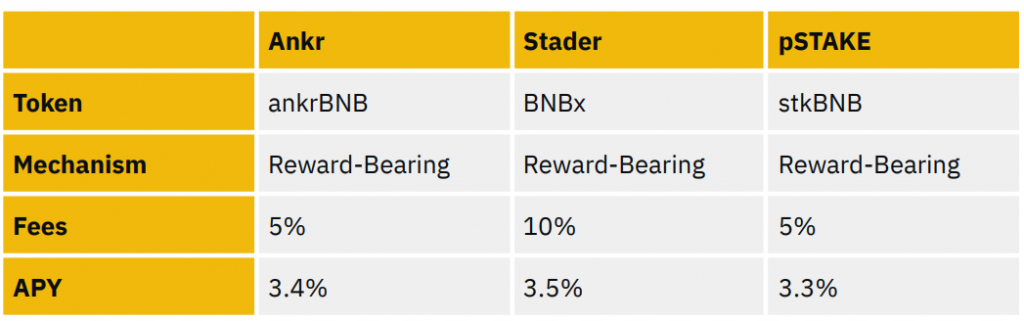

Mặc dù báo cáo này chủ yếu tập trung vào cảnh quan liquid staking Ethereum, cần lưu ý rằng liquid staking không chỉ giới hạn trong hệ sinh thái Ethereum. Ví dụ, liquid staking là một lĩnh vực trong hệ sinh thái BNB với khoảng 150 triệu đô la Mỹ TVL. (1) Tương tự như cơ chế liquid staking ETH, người stake BNB sẽ nhận được BNB đã được stake có thanh khoản, mang lại thanh khoản tức thì và có thể được sử dụng trong các khía cạnh khác của Tài chính phi tập trung để tạo thêm lợi nhuận.

Hình 5: Các nhà cung cấp liquid staking cho hệ sinh thái BNB Chain

Cho đến ngày 14 tháng 06 năm 2023

Trong hệ sinh thái BNB Chain, Ankr là nhà cung cấp liquid staking lớn nhất, với hơn 214 nghìn BNB đã stake với giao thức. (2) Cùng với Stader và pSTAKE, ba giao thức này là các nhà cung cấp liquid staking chiếm ưu thế trên BNB Chain. Phí thường tương đương và cạnh tranh trên các giao thức, nhưng tính khả dụng và thanh khoản của các token liquid staked tương ứng khác nhau trên các ứng dụng phi tập trung (“dApps”) trong DeFi.

Hình 6: Thị phần của các nhà cung cấp liquid staking BNB Chain theo TVL

3. Sự tài chính hóa của LSDs

Giả sử bạn sở hữu LSDs và đang nhận được phần thưởng stake trên số lượng bạn nắm giữ. Điều này tốt, nhưng nếu bạn có thể đi một bước xa hơn và tạo thêm lợi nhuận trên cơ sở lợi suất stake cơ bản?

Chào mừng bạn đến với thế giới của LSDfi.

LSDfi đề cập đến các giao thức DeFi được xây dựng trên cơ sở các phái sinh liquid staking. Bằng cách cung cấp cơ hội tạo lợi nhuận thêm, các giao thức LSDfi cho phép chủ sở hữu LSD đưa tài sản của mình vào hoạt động và tối đa hóa lợi nhuận.

3.1. Hệ sinh thái LSDfi

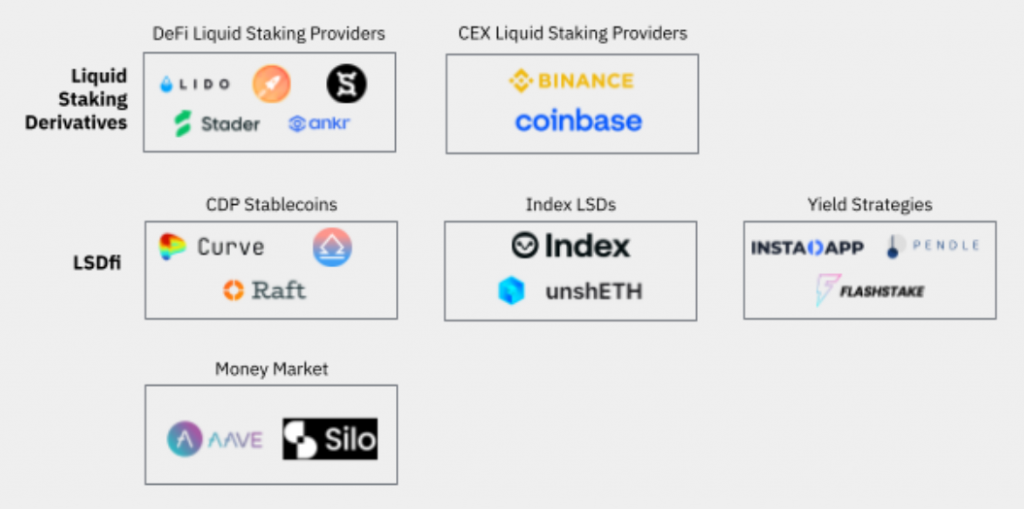

Hệ sinh thái LSDfi bao gồm sự kết hợp giữa các giao thức DeFi đã phát triển và tích hợp LSDs vào bộ sản phẩm đa dạng của họ, cũng như các dự án gần đây hơn chủ yếu dựa trên LSDs.

Vì tính đầy đủ, chúng tôi cũng đã bao gồm các giao thức và nhà cung cấp LSD chính.

Hình 7: Bản đồ Liquid staking và LSDfi

- ◆ Nhà cung cấp liquid staking DeFi: Các nhà cung cấp DeFi cho phép người dùng tham gia stake và nhận LSDs làm phần thưởng.

- ◆ Nhà cung cấp liquid staking CEX: Các sàn trung gian tập trung (“CEXs”) cung cấp dịch vụ liquid staking.

- ◆ Stablecoin CDP: Giao thức collateral debt position (“CDP”) cho phép người dùng tạo ra stablecoin bằng cách sử dụng LSDs làm tài sản thế chấp.

- ◆ LSDs chỉ số: Các token đại diện cho một phần của các LSDs được đóng gói trong một giỏ.

- ◆ Chiến lược sinh lợi: Các giao thức cho phép người dùng truy cập vào cơ hội sinh lợi thêm.

- ◆ Thị trường tiền tệ: Các giao thức giúp tạo điều kiện cho hoạt động cho vay và vay mượn bằng cách sử dụng LSDs.

Hình 8: Thị phần theo TVL của các nhà cung cấp hệ sinh thái LSDfi

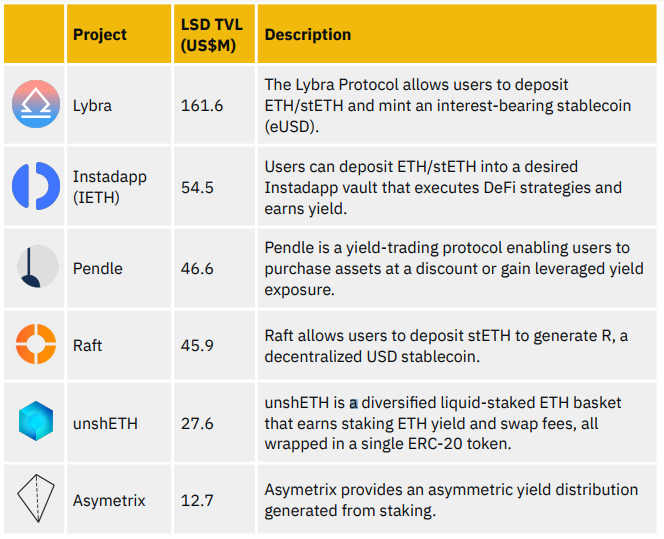

Hình 9: Tổng quan về các dự án LSDfi

Nguồn: Các trang web của các dự án, Dune Analytics (@defimochi), Binance Research – Kể từ ngày 14 tháng 6 năm 2023

- Lybra: Giao thức Lybra cho phép người dùng gửi ETH/stETH và tạo ra stablecoin có lợi suất (eUSD).

- Instadapp (IETH): Người dùng có thể gửi ETH/stETH vào một Instadapp vault mong muốn thực hiện các chiến lược DeFi và tạo ra lợi nhuận.

- Pendle: Pendle là một giao thức giao dịch sinh lợi cho phép người dùng mua tài sản với giá giảm hoặc nhận lợi nhuận đòn bẩy.

- Raft: Raft cho phép người dùng gửi stETH để tạo ra R, một stablecoin USD phi tập trung.

- unshETH: unshETH là một giỏ ETH liquid-staked đa dạng, có lợi suất ETH staked và phí trao đổi, tất cả được gói gọn trong một token ERC-20 duy nhất.

- Asymetrix: Asymetrix cung cấp phân phối lợi nhuận không đối xứng được tạo ra từ việc staking.

Bảng trên cung cấp cái nhìn tổng quan về một số dự án LSDfi. Có một loạt các dự án, từ stablecoin CDP đến chiến lược sinh lợi tự động. Đối với tương lai, có thể dự đoán sẽ có nhiều sáng kiến mới trong lĩnh vực này, giúp các chủ sở hữu LSD có nhiều lựa chọn sinh lợi hơn.

3.2. Sự phát triển của LSDfi

Các giao thức LSDfi đã trải qua một sự gia tăng nhanh chóng về TVL trong vài tháng qua, nhờ vào việc áp dụng liquid staking. Khi tình hình này lan rộng, tổng TVL trong các giao thức LSDfi hàng đầu đã vượt qua mốc 400 triệu đô la Mỹ và tăng gấp đôi so với một tháng trước đó.

Hình 10: TVL trong các giao thức LSDfi đã tăng mạnh từ giữa tháng 5 trở đi

Sự phát triển của các giao thức LSDfi đã được hưởng lợi từ xu hướng tăng ETH được stake sau Shapella. Với sự tham gia ngày càng nhiều trong việc stake, sự áp dụng liquid staking cũng đã tăng lên. Tự nhiên, các chủ sở hữu LSD cũng đã nhìn đến các giao thức LSDfi để tạo ra thêm lợi nhuận. Sự tăng trưởng như vậy không ngạc nhiên, khi có hơn 16,9 tỷ đô la Mỹ trong các LSD trên Ethereum và TVL chỉ khoảng 412 triệu đô la Mỹ trong các giao thức LSDfi (~2% thâm nhập).

Hình 11: LSDfi chỉ mới chạm đến phần nổi của thị trường tiềm năng

3.3. Triển vọng của LSDfi

3.3.1. Sự tăng trưởng của staked ETH

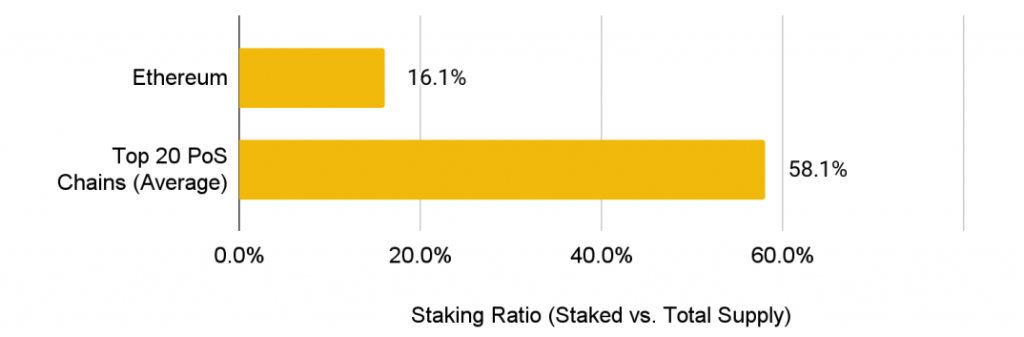

Tỷ lệ stake ETH hiện đang ở mức 16,1%, mức độ thấp hơn đáng kể so với trung bình 58,1% của 20 chuỗi PoS hàng đầu. Trong tương lai, khoảng cách này sẽ thu hẹp khi việc rút tiền sau Shapella đã làm tăng sự hấp dẫn của việc stake bằng cách cho phép người stake rút tiền của họ bất cứ lúc nào.

Nếu tỷ lệ stake tăng lên, sự gia nhập của staked ETH sẽ là một yếu tố kích thích tích cực và một lợi thế cho LSD và các giao thức LSDfi.

Hình 12: Tỷ lệ stake thấp của ETH cho thấy tiềm năng tăng trưởng đáng kể

Dựa trên dữ liệu trên chuỗi, đã có những dấu hiệu cho thấy nhu cầu về ETH được stake đã tăng. Tỷ lệ stake đã tăng nhẹ từ dưới 15% trước Shapella lên trên 16% ngày nay, và hơn 4,6 triệu ETH đã được stake kể từ nâng cấp Shapella. (3) Ngoài ra, nhu cầu về stake còn rõ ràng hơn từ hàng chờ xác thực hiện tại là 46 ngày. (4) Bất kỳ người xác thực mới nào muốn gia nhập mạng lưới và stake ETH của họ phải chờ đợi 46 ngày.

3.3.2. Sự thâm nhập của LSDfi

Mặc dù sự áp dụng các giao thức LSDfi (được đo bằng TVL) đã tăng, đó vẫn là một ngành công nghiệp tương đối nhỏ. Với sự ra mắt của hầu hết các dự án trong vài tháng gần đây, vẫn còn quá sớm cho ngành công nghiệp này. Tuy nhiên, khi LSD tiếp tục thu hút và người chủ sở hữu tìm cách tạo ra lợi nhuận, không ngạc nhiên khi thấy nhiều sáng kiến và dự án mới để tận dụng nhu cầu tăng lên.

Từ một góc nhìn khác, TVL trong các giao thức LSDfi hiện chỉ đại diện cho chưa đầy 3% của tổng thị trường tiềm năng (sử dụng vốn hóa thị trường LSD như là một proxy). Thành thật mà nói, trong khi một số chủ sở hữu LSD đã chuyển sang giao thức LSDfi, vẫn có rất nhiều người chủ sở hữu LSD chưa khai thác tiềm năng của việc sử dụng LSD của họ.

Hình 13: Tỷ lệ thâm nhập của LSDfi vẫn còn tương đối thấp

3.4. Rủi ro

Quan trọng để nhận thức rằng LSDfi là một thị trường tương đối trẻ, và giống như tất cả các công nghệ mới nổi, người dùng cần nhận thức về những rủi ro liên quan khi tương tác với các dự án như vậy. Điều này bao gồm các rủi ro liên quan đến liquid staking nói chung.

- ◆ Rủi ro “slashing”: Các người xác nhận giao dịch đối mặt với việc bị phạt nếu không đạt được các thông số staking nhất định (ví dụ: offline), và người nắm giữ LSD có thể bị tiếp xúc với những rủi ro này.

- ◆ Rủi ro về giá LSD: Giá của các token liquid staking có thể dao động và khác biệt so với token cơ bản do các yếu tố thị trường. Điều này có thể làm cho người dùng phải đối mặt với biến động giá và rủi ro thanh lý tiềm năng nếu sử dụng làm tài sản thế chấp.

- ◆ Rủi ro về hợp đồng thông minh: Mỗi hợp đồng thông minh mà người dùng tương tác với đều mang đến những lớp lớp lớp lớp mối quan hệ thông minh mới.

- ◆ Rủi ro bên thứ ba: Một số dự án có thể sử dụng các ứng dụng phi tập trung khác nhau trong hoạt động thông thường của họ (ví dụ: chiến lược sinh lợi). Trong những trường hợp như vậy, người dùng sẽ tiếp xúc với thêm rủi ro đối tác.

Ngoài ra, các yếu tố đã đề cập không bao gồm các rủi ro cụ thể của dự án khác nhau. Người dùng nên tiến hành nghiên cứu kỹ lưỡng trước khi tham gia.

4. Lời kết

Các giao thức LSDfi đã mở ra cơ hội mới cho những người nắm giữ LSD tìm kiếm lợi suất. Bằng cách cung cấp các trường hợp sử dụng bổ sung cho các token liquid staking, LSDfi khuyến khích sự tham gia vào staking và có tiềm năng gia tăng sự phát triển của liquid staking. Vì lĩnh vực này đang ở giai đoạn phát triển ban đầu, sẽ thú vị để quan sát những sự đổi mới tiếp theo trong không gian này và theo dõi sự áp dụng của LSDfi.

Liquid staking thật sự là một cuộc chơi mới, và chúng ta chỉ mới khám phá được phần nổi của tảng băng.

5. Tài liệu tham khảo (References):

- https://defillama.com/protocols/liquid%20staking/BSC

- https://www.ankr.com/staking-crypto/binance-bnb/

- https://dune.com/hildobby/eth2-staking

- https://wenmerge.com/

Digital Marketing Specialist